2024年,正在高通缩布景下,全球进入降息周期,这意味着全球经济实现了软着陆。受高成本、高债权以及从义加剧等要素影响,全球经济增加处于低位,也低于疫情暴发前30年的平均程度,分歧区域取国别之间的经济增加分化愈加较着。按照国际货泉基金组织(IMF)正在10月发布的《世界经济瞻望》中预测,全球经济增加率估计为3。2%。2024年,全球集拆箱运输需求正在2023年止跌回升的根本上继续上涨。上半年,受严重地缘场面地步的影响,亚欧航路船舶绕道航行,集运市场运价走出大幅上涨行情。下半年,跟着地缘场面地步对运输市场的影响趋于平稳,市场呈现必然调整,运价有起有落。按照克拉克森的预测,2024年全球集拆箱运输量增速约为5。4%。此中,工具从干航路%,亚欧航路%;泛承平洋航路%。2024年,从干航路运力投入规模继续上升,分歧航路运力投放走势有所分化。据ALPHALINER统计,截至2024年11月,全球集拆箱船舶数量为7149艘、运力3107。0万TEU,运力箱位数较2023年同期增加10。5%。此中,10000TEU及以上船型运力占总运力比沉为44。4%,较2023年同期增加1。7个百分点。2024年11月,全球次要班司正在亚洲—欧洲、亚洲—航路年上半年,集运市场遭到红海地域严重场面地步的影响,次要班司纷纷绕道航行,导致亚欧航路呈现运力供给严重的场合排场,其他次要航路运力供给同样较为严重,鞭策闲置运力持续下降。进入下半年,虽然严重场合排场有所缓解,但闲置运力规模仍处于低位。ALPHALINER的统计数据显示,2024年闲置运力占总运力比沉大都时间处于1%以下。2024年11月,全球闲置的集拆箱船舶箱位数为18万TEU,占总运力0。7%,较岁首年月下降0。3个百分点,较2023年同期下降0。9个百分点。2024年,集拆箱船舶房钱市场行情总体呈现稳中向好态势。2024岁首年月,红海危机激发,集运市场短期内运力供给严重,推升了租船市场的房钱上涨,上涨行情正在第二季度继续,且涨势有所加速。下半年起,集拆箱船舶房钱市场继续向好,陪伴运力严重的场合排场获得缓解,上涨势头起头趋于平稳。2024岁尾,租船市场的房钱程度较岁首年月有较大幅度上涨。据克拉克森数据显示,6~12个月租期的9000TEU、6800TEU和4400TEU型船的日房钱别离较2023年同期别离上涨146。9%、170。9%和227。5%。正在全球经济苏醒全体趋缓、商业加剧的布景下,中国外贸展示出了较强的韧性,继续连结稳中向好的场合排场。以人平易近币计价,前11月中国外贸进出口总值达39。79万亿元,同比增加4。9%。以美元计价来看,2024年中国外贸进出口也扭转了2023年下滑的场合排场,从头回到增加轨道。跟着鞭策财产升级和稳外贸的政策办法持续深化落实,中国外贸成长依托的财产根本、要素禀赋、立异能力不竭加强,出口商品向价值链上逛不竭提拔,外贸成长新动能不竭堆积,分析合作劣势愈加巩固,为外贸高质量成长起到了持久支撑的感化。海关统计数据显示,以美元计价,2024年前11月,中国外贸进出口总额5。60万亿美元,同比增加3。6%,增速较2023年同期加速9。2个百分点。此中出口3。24万亿美元,同比增加5。4%,增速较2023年同期加速10。6个百分点;进口2。36万亿美元,同比增加1。2%,增速较2023年同期加速7。2个百分点。东盟、欧盟和美国为中国前3大商业伙伴。前11月,中国取东盟商业总值为8852。5亿美元,增加7。2%,占外贸总值的15。8%;取欧盟商业总值为7161。4亿美元,取2023年根基持平,占外贸总值的12。8%。取美国商业总值为6244。9亿美元,增加2。9%,占外贸总值的11。2%(见表1)。此外,中国对共建“一带一”国度合计进出口约2。64万亿美元,增加6%。此中出口1。48万亿美元,增加8。2%;进口1。16万亿美元,增加3。4%。2024年前11月,中国外贸布局持续优化,总体呈现量增质优的场合排场。次要出口商品机电类产物从头回到增加轨道,占出口比沉近60%。此中汽车工业出口表示继续向好,新能源汽车连结显著增加;值得一提的是,中国制船业迸发式增加,2024年中国制船坞全球订单份额接近90%,显示了中国正在全球制船业中的领先地位。保守劳动稠密型财产出口环境总体稳健,分歧品类商品出口数据有所分化,纺织类、塑料成品及家具产物不变增加。 2024年,中国次要口岸集拆箱吞吐量均连结同比增加态势,且增速进一步加速。受对外商业表示优良的支持,沿海口岸集拆箱吞吐量增加快于2023年,内河口岸集拆箱吞吐量呈现增加放缓迹象。2024年前11月,全国口岸集拆箱吞吐量完成30455万TEU,同比增加7。3%,增速较2023年同期添加2。4个百分点。沿海口岸集拆箱吞吐量完成26753万TEU,同比增加7。6%,增速较2023年同期添加3。3个百分点;内河口岸集拆箱吞吐量达到3702万TEU,同比增加5。2%,2024年,地缘严重场面地步成为影响集运市场一般运转的主要要素,全球次要口岸准班率较2023年平均程度全面下滑,部门口岸跌幅较大;船舶挂靠数总体平稳,中国口岸连结较为不变的增加态势(见表2)。

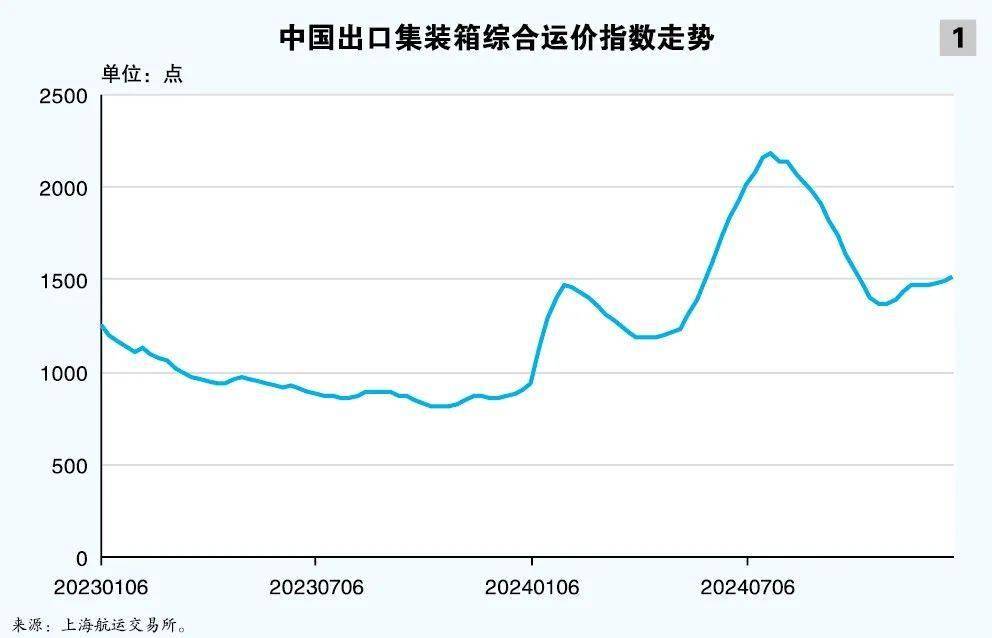

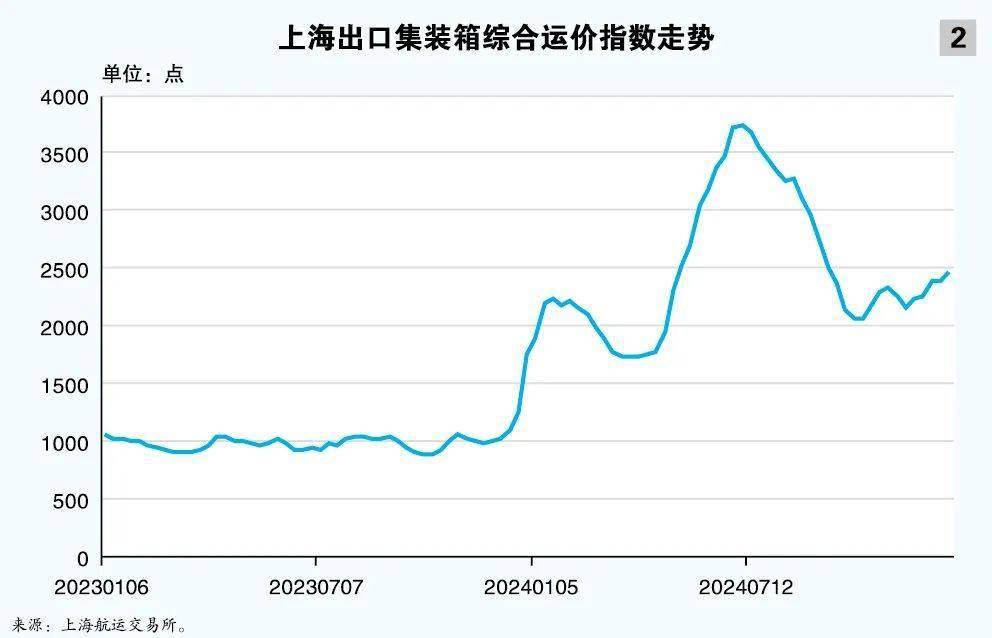

2024年,中国次要口岸集拆箱吞吐量均连结同比增加态势,且增速进一步加速。受对外商业表示优良的支持,沿海口岸集拆箱吞吐量增加快于2023年,内河口岸集拆箱吞吐量呈现增加放缓迹象。2024年前11月,全国口岸集拆箱吞吐量完成30455万TEU,同比增加7。3%,增速较2023年同期添加2。4个百分点。沿海口岸集拆箱吞吐量完成26753万TEU,同比增加7。6%,增速较2023年同期添加3。3个百分点;内河口岸集拆箱吞吐量达到3702万TEU,同比增加5。2%,2024年,地缘严重场面地步成为影响集运市场一般运转的主要要素,全球次要口岸准班率较2023年平均程度全面下滑,部门口岸跌幅较大;船舶挂靠数总体平稳,中国口岸连结较为不变的增加态势(见表2)。 2024岁首年月,地缘风险成为集拆箱运输市排场对的次要,短期内运力供给处于较为严重的场合排场,市场运价持续上涨。正在保守的“春节”假期后,市场运输需求的恢复略显迟缓,供需形势趋于宽松,市场运价呈现调整行情曲至一季度末。4月中起头,欧美补库需求较着提拔,国际商业复杂场面地步等要素刺激货从提前发货,年中旺季提前到来,运力供给再度趋紧,下半年起头,陪伴各买办司运力调配逐渐到位,地缘场面地步对集运市场的影响趋于平稳,市场运价正在高位缺乏进一步的支持,走出调整行情。第四时度,市场进入岁尾集中签约的环节期间,班司调涨运价志愿加强,并连续进行手艺性宣涨,叠加年前需求提拔,运输市场企稳反弹。2024年12月27日,上海航运买卖所发布的中国出口集拆箱分析运价指数为1515。07点,较岁首年月上涨61。7%,全年中国出口集拆箱分析运价指数平均值为1550。59点,较2023年平均上涨65。4%(见图1);上海出口集拆箱分析运价指数为2460。34点,较岁首年月上涨29。7%,全年上海出口集拆箱分析运价指数平均值为2506。27点,较2023年平均上涨149。2%(见图2)。

2024岁首年月,地缘风险成为集拆箱运输市排场对的次要,短期内运力供给处于较为严重的场合排场,市场运价持续上涨。正在保守的“春节”假期后,市场运输需求的恢复略显迟缓,供需形势趋于宽松,市场运价呈现调整行情曲至一季度末。4月中起头,欧美补库需求较着提拔,国际商业复杂场面地步等要素刺激货从提前发货,年中旺季提前到来,运力供给再度趋紧,下半年起头,陪伴各买办司运力调配逐渐到位,地缘场面地步对集运市场的影响趋于平稳,市场运价正在高位缺乏进一步的支持,走出调整行情。第四时度,市场进入岁尾集中签约的环节期间,班司调涨运价志愿加强,并连续进行手艺性宣涨,叠加年前需求提拔,运输市场企稳反弹。2024年12月27日,上海航运买卖所发布的中国出口集拆箱分析运价指数为1515。07点,较岁首年月上涨61。7%,全年中国出口集拆箱分析运价指数平均值为1550。59点,较2023年平均上涨65。4%(见图1);上海出口集拆箱分析运价指数为2460。34点,较岁首年月上涨29。7%,全年上海出口集拆箱分析运价指数平均值为2506。27点,较2023年平均上涨149。2%(见图2)。 分航路看,各次要航路运价上半年走势总体类似,运价均连结上涨走势。下半年起头市场行情有所调整,分歧航路因供需根基面的差别,走势略有分化。

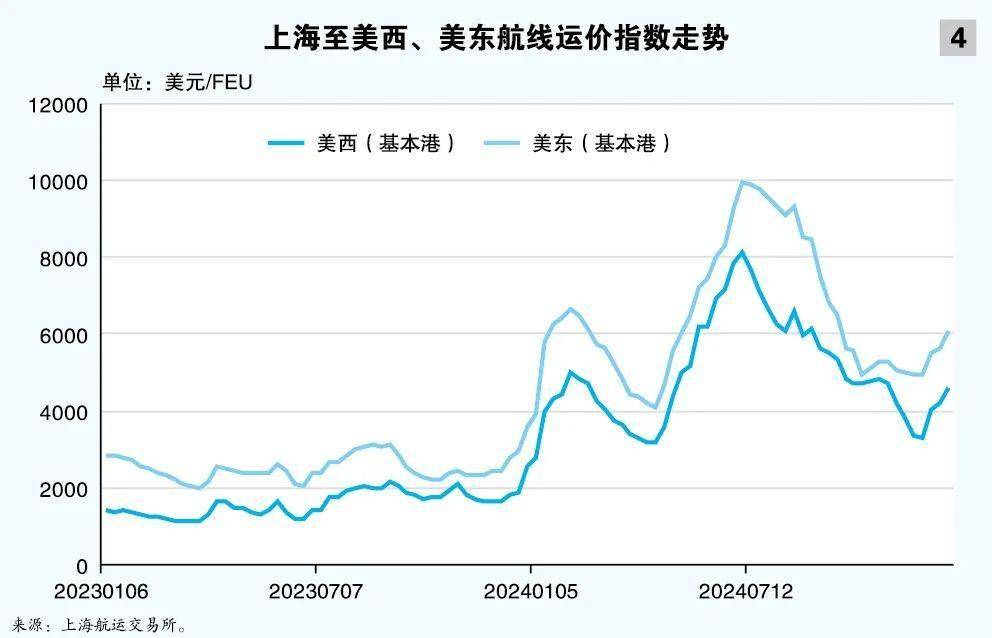

分航路看,各次要航路运价上半年走势总体类似,运价均连结上涨走势。下半年起头市场行情有所调整,分歧航路因供需根基面的差别,走势略有分化。 欧地航路年岁尾红海地域俄然迸发的严重场面地步对一般的运输市场发生了较为严沉的影响。2024岁首年月,次要班司绕道航行,航运距离和成本添加,鞭策市场运价持续上涨。春节前后,陪伴需求淡季回落,严重情感略有缓和,欧地航路月中起头,欧洲经济逐渐回暖,带动运输需求持续向好,叠加地缘严重场面地步迟迟未能缓解,市场运价正在第二季度再次送来一波上涨行情。欧地航路从第三季度起头走弱,市场运价持续回落。第四时度,跟着保守运输旺季的到来,运输市场从头获得支持,叠加岁暮市场送来签约季,航商积极鞭策运价上涨,即期市场订舱价钱企稳反弹。2024年12月27日,上海航运买卖所发布的上海出口至欧洲、地中海根基港市场运价别离为2962美元/TEU、3780美元/TEU,较岁首年月别离上涨3。2%、4。4%。2024年欧洲、地中海航路%(见图3)。航路岁首年月,航路遭到天气要素影响,巴拿马运河水位偏低,影响通航效率,叠加其他地域遭到地缘严重场面地步的影响,加剧了市场上运力供给严重场合排场,市场运价稳步上行。正在春节假期后,需求送来回落,市场步入调整行情。4月进入保守签约季,航路市场运价遭到必然支持。随后,运输需求起头不变增加,叠加集运市场全体运力供给严重,市场运价正在第二季度加快上行。下半年,面临美国激发的不确定性时,美国经济和就业市场逐步出放缓迹象,导致运输需求缺乏进一步增加的动能,供需根基面转弱,市场运价呈现较大幅度回落。11月美国成果尘埃落定,正在新一届被选总统特朗普上任之前,呈现部门货色提前出运的现象。别的,受美东口岸的动静干扰,即期市场运价也有所反弹。2024年12月27日,上海出口至美西、美东根基港市场运价别离为4581美元/FEU、6074美元/FEU,较岁首年月别离上涨65。1%、54。5%;2024年美西、美东航路。4%、155。5%(见图4)。

欧地航路年岁尾红海地域俄然迸发的严重场面地步对一般的运输市场发生了较为严沉的影响。2024岁首年月,次要班司绕道航行,航运距离和成本添加,鞭策市场运价持续上涨。春节前后,陪伴需求淡季回落,严重情感略有缓和,欧地航路月中起头,欧洲经济逐渐回暖,带动运输需求持续向好,叠加地缘严重场面地步迟迟未能缓解,市场运价正在第二季度再次送来一波上涨行情。欧地航路从第三季度起头走弱,市场运价持续回落。第四时度,跟着保守运输旺季的到来,运输市场从头获得支持,叠加岁暮市场送来签约季,航商积极鞭策运价上涨,即期市场订舱价钱企稳反弹。2024年12月27日,上海航运买卖所发布的上海出口至欧洲、地中海根基港市场运价别离为2962美元/TEU、3780美元/TEU,较岁首年月别离上涨3。2%、4。4%。2024年欧洲、地中海航路%(见图3)。航路岁首年月,航路遭到天气要素影响,巴拿马运河水位偏低,影响通航效率,叠加其他地域遭到地缘严重场面地步的影响,加剧了市场上运力供给严重场合排场,市场运价稳步上行。正在春节假期后,需求送来回落,市场步入调整行情。4月进入保守签约季,航路市场运价遭到必然支持。随后,运输需求起头不变增加,叠加集运市场全体运力供给严重,市场运价正在第二季度加快上行。下半年,面临美国激发的不确定性时,美国经济和就业市场逐步出放缓迹象,导致运输需求缺乏进一步增加的动能,供需根基面转弱,市场运价呈现较大幅度回落。11月美国成果尘埃落定,正在新一届被选总统特朗普上任之前,呈现部门货色提前出运的现象。别的,受美东口岸的动静干扰,即期市场运价也有所反弹。2024年12月27日,上海出口至美西、美东根基港市场运价别离为4581美元/FEU、6074美元/FEU,较岁首年月别离上涨65。1%、54。5%;2024年美西、美东航路。4%、155。5%(见图4)。 春节长假后,本地对各类物资的运输需求增加略显迟缓,一季度供需根基面偏弱,运价总体呈现调整行情。二季度,运输需求呈现回暖,正在其他航路运价上涨的带动下,澳新航路市场运价起头回升,但上半年的运价涨幅小于其他近海航路。下半年,跟着中国取目标地次要国度商业环境继续转好,运输需求回暖,供求关系持续改善,市场运价正在高位盘桓,总体表示好于其他航路日,上海出口至澳新根基港市场运价为2110美元/TEU,较岁首年月上涨94。7%;2024年澳新航路)。

春节长假后,本地对各类物资的运输需求增加略显迟缓,一季度供需根基面偏弱,运价总体呈现调整行情。二季度,运输需求呈现回暖,正在其他航路运价上涨的带动下,澳新航路市场运价起头回升,但上半年的运价涨幅小于其他近海航路。下半年,跟着中国取目标地次要国度商业环境继续转好,运输需求回暖,供求关系持续改善,市场运价正在高位盘桓,总体表示好于其他航路日,上海出口至澳新根基港市场运价为2110美元/TEU,较岁首年月上涨94。7%;2024年澳新航路)。 目标地次要国度上半年经济形势稳中向好,带动运输需求连结高位。春节假期后,市场运价就上行走势。第二季度,全球集运市场运力供给形势较为严重,对市场运价起到进一步的支持感化,运价涨幅扩大。下半年,市场走势以调整行情为从,运输需求增加乏力,运价正在高位缺乏进一步的支持,即期市场订舱价钱持续下行。2024年12月27日,上海出口至南美根基港市场运价为5468美元/TEU,较岁首年月上涨88。5%;2024年南美航路)。

目标地次要国度上半年经济形势稳中向好,带动运输需求连结高位。春节假期后,市场运价就上行走势。第二季度,全球集运市场运力供给形势较为严重,对市场运价起到进一步的支持感化,运价涨幅扩大。下半年,市场走势以调整行情为从,运输需求增加乏力,运价正在高位缺乏进一步的支持,即期市场订舱价钱持续下行。2024年12月27日,上海出口至南美根基港市场运价为5468美元/TEU,较岁首年月上涨88。5%;2024年南美航路)。 据交通运输部发布的数据,2024年前11月,次要内河口岸完成集拆箱吞吐量同比增加5。2%。运价方面,上半年内贸集拆箱运输市场总体表示不变。受外贸需求苏醒带动,沿海地域内贸集运市场好于长江中上逛地域,市场运价总体平稳,价钱正在必然区间波动。第三季度,内贸集运市场呈现调整行情,运价震动下行。临近岁尾,市场呈现企稳迹象。

据交通运输部发布的数据,2024年前11月,次要内河口岸完成集拆箱吞吐量同比增加5。2%。运价方面,上半年内贸集拆箱运输市场总体表示不变。受外贸需求苏醒带动,沿海地域内贸集运市场好于长江中上逛地域,市场运价总体平稳,价钱正在必然区间波动。第三季度,内贸集运市场呈现调整行情,运价震动下行。临近岁尾,市场呈现企稳迹象。 2025年,世界经济增加估计连结不变,全球经济前景面对的风险总体均衡。通缩程度无望继续下行,但因为很多地域的办事业价钱居高不下,延缓了通缩下降的速度,导致利率维持正在高位的时间耽误,并将提高持久收益率的程度,可能加沉部门国度的财务及债权承担,并经济增加的速度。据IMF预测,2024全球经济增速将从2023年的3。3%小幅降至3。2%。2024年,发财经济体的通缩程度曾经较高位大幅回落,大都经济体也起头将利率逐渐下调,鞭策发财经济体的经济增加小幅提拔,增速总体处于低位。2025年,发财经济体将继续连结增加,估计增速达1。8%,环比上升0。1个百分点。2024年,美国经济正在所有发财经济体里的表示较为超卓,估计增速达2。7%,劳动力市场持续放缓以及债权规模快速添加,都将影响美国经济正在2025年的表示,估计2025年的增速将回落至1。9%。特别是新任总统特朗普可能对很多经济政策采纳较大的改变,美国经济可能面对较大的不确定性。欧洲地域经济较为低迷,制制业PMI数据持久低于荣枯线,俄乌冲突持续至今也加剧了欧洲地域的地缘风险。欧洲地域经济增速总体处于低位,估计2024年增速为0。9%,跟着欧洲经济逐渐回暖,2025年经济增加无望提拔至1。5%。2024年,新兴市场和成长中经济体的经济增速虽略有下降,总体增加不变,增速也高于发财经济体。据IMF预测,2024年新兴市场和成长中经济体的经济增速估计达4。3%,2025年增速同样连结正在4。3%的程度。各成长中经济体因为根基面有所差别,经济增速继续呈现分化态势。亚洲经济体中,印度正在2024年的增加较快,预测2024年增加率达7。0%,2025年估计增加率回落至6。5%;中国的经济增加愈加关心质量,虽然增速有所放缓,但继续连结了稳中向好的场合排场。俄乌冲突持续至今,俄罗斯受国度制裁,经济增速持续下滑,2024年估计增加率为3。2%,2025年估计增加率降至1。5%。据世界商业组织发布的《全球商业数据取瞻望》演讲预测,2024年全球货色商业量将增加2。7%。全球商业正稳步苏醒,但将来仍面对多沉风险,例如地缘场面地步和商业政策的不确定性。2024年运输需求大幅增加,2025年运输需求无望继续连结增加态势,增速或将有所放缓。据克拉克森预测,2025年全球集拆箱运输需求上涨2。8%。此中,承平洋航路个百分点;亚欧航路个百分点;次干航路个百分点;南北航路个百分点;区域内航路%。据克拉克森预测,2025年新船交付量约为188。3万TEU,较2024年下降36。4%。若是这些运力全数如期交付,截至2025岁尾全球集拆箱船队运力规模将达3277万TEU,较2024年岁尾增加6。1%(见表3)。此中,12000~16999TEU船型船舶订单交付量约为107。4万TEU,17000TEU以上船型船舶订单交付量约为24。1万TEU,若是前述两类船型订单全数交付,截至2025年岁尾两船型合计运力规模将达1297。8万TEU,较2024年岁尾增加11。3%,占总运力比沉为39。9%。2024年集运市场总体运力规模继续快速增加,跟着前期投资建制的新船持续投放,新增运力的增速跨越了运输需求的增加,正在某种程度上提拔了部门老旧运力进入拆解市场的速度,带动集拆箱船拆解市场快速增加。据克拉克森预测,2025年世界集拆箱船舶拆解量将达23。6万TEU,较2024年大幅增加172%。若是考虑船舶拆解量和交付量,2024年全球船队运力规模为3253。3万TEU,较2024年增加5。3%,增速较2024年削减5。0个百分点。颠末多年运转的联盟化运营体例曾经较为成熟,市场份额根基不变。外行业总体款式连结平稳的布景下,各班司运营策略有所分化,部门班司如地中海航运公司采纳更为积极的扩张策略,运力规模扩张势头强劲,市场份额曾经不变外行业第一。按照ALPHALINER的统计,2024岁尾,从班司的运力来看,市场份额超10%的公司有4家,别离是地中海航运、马士基、达飞汽船和中近海运,占比别离为19。9%、14。2%、12。2%和10。6%。此外,还有3家班司市场份额超5%,别离是赫伯罗特、海洋网联、长荣海运。上述7家班司的运力市场拥有率达76。3%,市场份额跨越四分之三。

2025年,世界经济增加估计连结不变,全球经济前景面对的风险总体均衡。通缩程度无望继续下行,但因为很多地域的办事业价钱居高不下,延缓了通缩下降的速度,导致利率维持正在高位的时间耽误,并将提高持久收益率的程度,可能加沉部门国度的财务及债权承担,并经济增加的速度。据IMF预测,2024全球经济增速将从2023年的3。3%小幅降至3。2%。2024年,发财经济体的通缩程度曾经较高位大幅回落,大都经济体也起头将利率逐渐下调,鞭策发财经济体的经济增加小幅提拔,增速总体处于低位。2025年,发财经济体将继续连结增加,估计增速达1。8%,环比上升0。1个百分点。2024年,美国经济正在所有发财经济体里的表示较为超卓,估计增速达2。7%,劳动力市场持续放缓以及债权规模快速添加,都将影响美国经济正在2025年的表示,估计2025年的增速将回落至1。9%。特别是新任总统特朗普可能对很多经济政策采纳较大的改变,美国经济可能面对较大的不确定性。欧洲地域经济较为低迷,制制业PMI数据持久低于荣枯线,俄乌冲突持续至今也加剧了欧洲地域的地缘风险。欧洲地域经济增速总体处于低位,估计2024年增速为0。9%,跟着欧洲经济逐渐回暖,2025年经济增加无望提拔至1。5%。2024年,新兴市场和成长中经济体的经济增速虽略有下降,总体增加不变,增速也高于发财经济体。据IMF预测,2024年新兴市场和成长中经济体的经济增速估计达4。3%,2025年增速同样连结正在4。3%的程度。各成长中经济体因为根基面有所差别,经济增速继续呈现分化态势。亚洲经济体中,印度正在2024年的增加较快,预测2024年增加率达7。0%,2025年估计增加率回落至6。5%;中国的经济增加愈加关心质量,虽然增速有所放缓,但继续连结了稳中向好的场合排场。俄乌冲突持续至今,俄罗斯受国度制裁,经济增速持续下滑,2024年估计增加率为3。2%,2025年估计增加率降至1。5%。据世界商业组织发布的《全球商业数据取瞻望》演讲预测,2024年全球货色商业量将增加2。7%。全球商业正稳步苏醒,但将来仍面对多沉风险,例如地缘场面地步和商业政策的不确定性。2024年运输需求大幅增加,2025年运输需求无望继续连结增加态势,增速或将有所放缓。据克拉克森预测,2025年全球集拆箱运输需求上涨2。8%。此中,承平洋航路个百分点;亚欧航路个百分点;次干航路个百分点;南北航路个百分点;区域内航路%。据克拉克森预测,2025年新船交付量约为188。3万TEU,较2024年下降36。4%。若是这些运力全数如期交付,截至2025岁尾全球集拆箱船队运力规模将达3277万TEU,较2024年岁尾增加6。1%(见表3)。此中,12000~16999TEU船型船舶订单交付量约为107。4万TEU,17000TEU以上船型船舶订单交付量约为24。1万TEU,若是前述两类船型订单全数交付,截至2025年岁尾两船型合计运力规模将达1297。8万TEU,较2024年岁尾增加11。3%,占总运力比沉为39。9%。2024年集运市场总体运力规模继续快速增加,跟着前期投资建制的新船持续投放,新增运力的增速跨越了运输需求的增加,正在某种程度上提拔了部门老旧运力进入拆解市场的速度,带动集拆箱船拆解市场快速增加。据克拉克森预测,2025年世界集拆箱船舶拆解量将达23。6万TEU,较2024年大幅增加172%。若是考虑船舶拆解量和交付量,2024年全球船队运力规模为3253。3万TEU,较2024年增加5。3%,增速较2024年削减5。0个百分点。颠末多年运转的联盟化运营体例曾经较为成熟,市场份额根基不变。外行业总体款式连结平稳的布景下,各班司运营策略有所分化,部门班司如地中海航运公司采纳更为积极的扩张策略,运力规模扩张势头强劲,市场份额曾经不变外行业第一。按照ALPHALINER的统计,2024岁尾,从班司的运力来看,市场份额超10%的公司有4家,别离是地中海航运、马士基、达飞汽船和中近海运,占比别离为19。9%、14。2%、12。2%和10。6%。此外,还有3家班司市场份额超5%,别离是赫伯罗特、海洋网联、长荣海运。上述7家班司的运力市场拥有率达76。3%,市场份额跨越四分之三。 当前外部变化带来的不确定性,中国经济运转仍面对不少坚苦和挑和,但中国经济根本稳、劣势多、韧性强、潜能大,持久向好的支持前提和根基趋向没有变。瞻望2025年,正在相关部分稳增加办法不竭深化落实的支撑下,中国外贸无望延续高质量成长势头。2025年,中国出口集拆箱运输市场需求虽然无望维持正在较高程度,但增速将面对下行压力。新增运力仍处于快速增加的阶段,运力投放继续连结较高程度。跟着总体运力规模不竭扩大,集运市场的供求均衡较为懦弱。但分歧航路因受天气、地缘场面地步、口岸等分歧要素的影响,供需根基面有所差别,估计走势将呈现分化。欧地航路岁首年月迸发的地缘严重场面地步曾经大幅缓和,供需根基面将从头成为亚欧航路运输市场最次要的要素。运力方面,目前新增运力次要以大型船舶为从,次要投放正在欧美航路如许的从干航路。运力投放继续连结较快增加,将导致将来从干航路运力供给持续增加。目前欧美国度曾经进入降息周期,利好大商品的价钱,对商品资本国的经济增加及南北航路的运输需求起到支持感化。若是美国大范畴提高关税开打商业和,会拖累对大商品的需求,导致南北航路同样面对下行压力。此外,新增运力投放到从干航路也会导致部门运力置换到南北航路如许的次干航路,加大该航路年,南北航路的走势可能呈现分化。据克拉克森预测,2025年,拉美航路%,增速别离较2024年削减3。2个百分点、添加3。1个百分点、削减5。4个百分点。区域内大都国度的经济连结不变增加,是世界范畴内属于增加较快的地域,RCEP区域全面经济伙伴关系协定施行以来,鞭策了区域内国度不竭加深商业往来,彼此商业持续较快增加,有益于运输需求持久连结不变增加。据克拉克森预测,2025年亚洲区域内航路%。

当前外部变化带来的不确定性,中国经济运转仍面对不少坚苦和挑和,但中国经济根本稳、劣势多、韧性强、潜能大,持久向好的支持前提和根基趋向没有变。瞻望2025年,正在相关部分稳增加办法不竭深化落实的支撑下,中国外贸无望延续高质量成长势头。2025年,中国出口集拆箱运输市场需求虽然无望维持正在较高程度,但增速将面对下行压力。新增运力仍处于快速增加的阶段,运力投放继续连结较高程度。跟着总体运力规模不竭扩大,集运市场的供求均衡较为懦弱。但分歧航路因受天气、地缘场面地步、口岸等分歧要素的影响,供需根基面有所差别,估计走势将呈现分化。欧地航路岁首年月迸发的地缘严重场面地步曾经大幅缓和,供需根基面将从头成为亚欧航路运输市场最次要的要素。运力方面,目前新增运力次要以大型船舶为从,次要投放正在欧美航路如许的从干航路。运力投放继续连结较快增加,将导致将来从干航路运力供给持续增加。目前欧美国度曾经进入降息周期,利好大商品的价钱,对商品资本国的经济增加及南北航路的运输需求起到支持感化。若是美国大范畴提高关税开打商业和,会拖累对大商品的需求,导致南北航路同样面对下行压力。此外,新增运力投放到从干航路也会导致部门运力置换到南北航路如许的次干航路,加大该航路年,南北航路的走势可能呈现分化。据克拉克森预测,2025年,拉美航路%,增速别离较2024年削减3。2个百分点、添加3。1个百分点、削减5。4个百分点。区域内大都国度的经济连结不变增加,是世界范畴内属于增加较快的地域,RCEP区域全面经济伙伴关系协定施行以来,鞭策了区域内国度不竭加深商业往来,彼此商业持续较快增加,有益于运输需求持久连结不变增加。据克拉克森预测,2025年亚洲区域内航路%。